Altersvorsorge und Rentenlücke: Wie hoch ist meine Rente als Frau?

Bei der Altersvorsorge stehen Frauen weit hinter den Männern. Nicht nur, dass sie ihre eigene Karriere zum Wohle der Familie meist zurückstellen. Noch immer verdienen Frauen in den meisten Branchen deutlich weniger als ihre männlichen Arbeitskollegen. Das sorgt für Probleme im Alter in Form der Rentenlücke. Für Frauen ist es also umso wichtiger, dass sie mit einer Altersvorsorge für den Ruhestand vorsorgen.

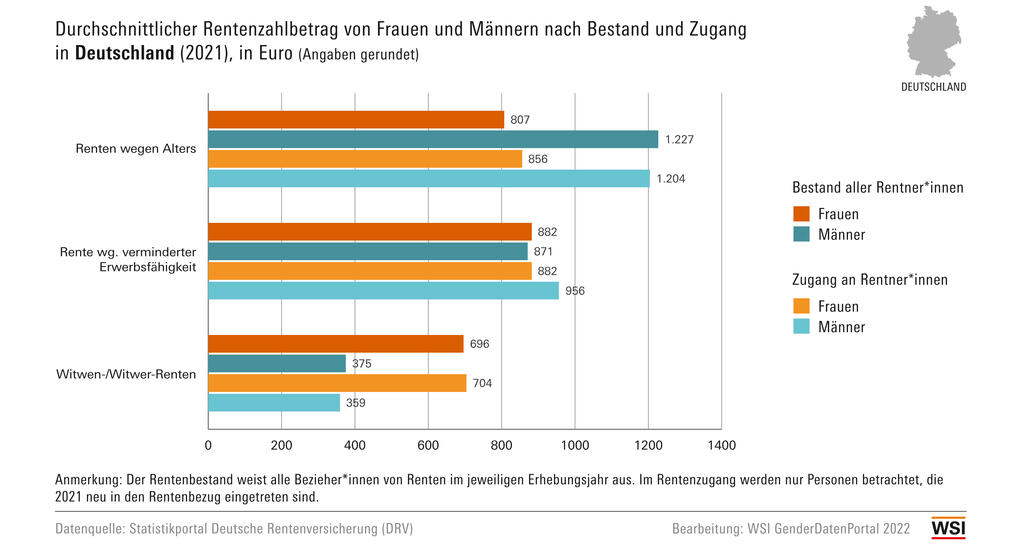

Frauen erhalten deutlich weniger Rente als Männer

Frauen erbringen privat und beruflich enorme Leistung. Dennoch haben sie weniger Rentenansprüche als Männer. Sie arbeiten mehrheitlich in schlechter bezahlten Branchen und nehmen weniger Führungspositionen an. Auch Kindererziehung und die Pflege von Familienmitgliedern liegt überwiegend in den Händen der Frau. Hinzu kommt, dass sie noch immer durchschnittlich 13 Prozent weniger Gehalt beziehen als Männer in denselben Positionen. Das führt zum Problem.

Nach einer Statistik der Deutschen Rentenversicherung betrug 2021 die durchschnittliche Altersrentenzahlung bei Männern 1.227 Euro. Frauen hingegen erhielten im Durchschnitt nur 807 Euro. Eine Differenz von mehr als 400 Euro im Monat! Damit beträgt die Rentenlücke zwischen beiden Geschlechtern rund 34 Prozent.

Die Höhe der Altersrente ist von vielen Faktoren abhängig

Grundsätzlich hängt die Höhe der Altersrente von den Beitragsjahren, der Beitragshöhe und dem Rentenbeginn ab. Schauen wir uns einmal an, welche Faktoren den Rentenanspruch reduzieren, wird schnell deutlich, dass die Mehrheit aller Frauen von mindestens einem betroffen ist:

- Niedriger Lohn

- Teilzeitarbeit

- Rentenbeginn vor dem geregelten Rentenalter

- Arbeitslosigkeit

- Fehlende Beitragsjahre wegen Nicht-Berufstätigkeit oder Selbstständigkeit

Zwar wertet die Rentenversicherung das Muttersein während der Kindererziehung wie Arbeitszeit und schreibt Müttern bis zu drei Beitragsjahre für jedes Kind gut, die Praxis zeigt aber, dass viele Frauen nach der Erziehungszeit zunächst nicht voll arbeiten. Sie nehmen Teilzeitstellen und Minijobs an und zahlen damit nur einen Bruchteil der Beiträge in die Rentenversicherung ein.

So erhält bspw. eine Frau mit einem jährlichen Bruttoeinkommen von 20.000 Euro trotz 40 Versicherungsjahren und Rentenbeginn mit 67 nach derzeitigem Stand knapp 590 Euro im Monat. Kannst du davon leben?

Altersvorsorge für Frauen: Die Rentenlücke schließen

Im ersten Schritt ist es wichtig, die eigenen Rentenansprüche zu kennen. Eine genaue Berechnung erstellt die gesetzliche Rentenversicherung. Ab dem 27. Lebensjahr erhältst du in der Regel einmal im Jahr den aktuellen Stand der Rentenansprüche sowie eine Hochrechnung der voraussichtlichen Altersrente. Achte darauf, dass Kinder-Erziehungszeiten korrekt angerechnet wurden.

Außerdem musst du dein Rentenalter festlegen. Wenn du nicht bis 67 Jahre arbeiten willst, ist mit Abschlägen zu rechnen – die Leistung fällt noch mal geringer aus. So erhältst du einen ersten Überblick über deine finanzielle Situation im Alter. Und kannst gemeinsam mit einem Finanzexperten herausfinden, wie du deine Rentenlücke am besten schließt.

Private und geförderte Rentenversicherungen

Auf dem Markt gibt es eine Vielzahl von Altersvorsorgeprodukten, mit denen sich die Rentenlücke schließen lässt. Besonders beliebt sind staatlich geförderte Produkte: Die Rürup-Rente, die vor allem Gutverdienern Steuervorteile bietet. Und die Riester-Rente, die sich in erster Linie für Familien lohnt. Denn zahlst du jedes Jahr vier Prozent deines Vorjahresbruttoeinkommens ein, erhältst du vom Staat die vollen Zulagen. Das sind 175 Euro für dich selbst, 185 Euro für Kinder, die vor 2008 geboren sind und 300 Euro für Kinder, die nach 2008 zur Welt kamen. So kannst du bspw. mit zwei kleinen Kindern jedes Jahr Zulagen in Höhe von 775 Euro beziehen.

Staatlich geförderte Rentenversicherungen haben aber den Nachteil, dass sie im Alter voll versteuert werden müssen. Eine private Altersvorsorge ohne Förderung muss nur mit dem Ertragsanteil, also der Differenz zwischen einbezahlten Beiträgen und Auszahlung versteuert werden. Außerdem bieten diese Produkte meist mehr Flexibilität hinsichtlich der Mindestbeiträge, Beitragsaussetzung und bei Leistungsbezug.

ETF und Fonds-Sparpläne

ETF und Fonds-Sparpläne sind in den vergangenen Jahren immer beliebter geworden. Und auch zunehmend mehr Frauen, die ihre Altersvorsorge in die eigene Hand nehmen, setzen auf Anlagen in Wertpapiere. Wieso auch nicht, schließlich zeigen Erfahrungswerte eine gute Renditechance. Bereits kleine Monatsbeiträge können gespart und flexibel angepasst werden. Außerdem kommen diese Produkte ohne Regelaltersgrenze, Mindestversicherungsdauer und Abschläge aus. Gerne informieren wir dich, wie du deine Altersvorsorge mit ETF und Fonds-Sparplänen aufbaust. Und ob du dich für ein Depot oder eine fondsgebundene Rente entscheiden solltest.

Die Immobilie als Altersvorsorge für Frauen

Auch Immobilien werden der Altersvorsorge angerechnet. Entweder, weil du durch zusätzliche Mieteinnahmen passiv dein Einkommen aufbesserst oder in deinem Eigenheim mietfrei wohnen kannst. Letzteres bedeutet, dass dir mehr Kapital zur Verfügung steht und du im Alter weniger Ausgaben hast. Wer keine Immobilie kaufen möchte, kann sein Geld auch in Immobilienfonds investieren. Über die Jahre verzeichnet die Geldanlage in sogenanntes Betongold meist eine konstant steigende Rendite.

Die richtige Altersvorsorge für Frauen – Jetzt beraten lassen

Das Ziel war es, Gleichberechtigung zu schaffen, als die Altersgrenze bei der gesetzlichen Rentenversicherung für Frauen auf dasselbe Niveau wie für Männer angehoben wurde. Und auch sonst bewegt sich viel hinsichtlich der Altersvorsorge für Frauen; Anrechnung von Erziehungs- und je nach Umständen sogar von Pflegezeiten sowie die stufenweise Angleichung der Lohnverhältnisse. Aber das ist längst nicht genug.

Immer noch droht vielen Frauen – und übrigens auch Männern, die Altersarmut. Sie haben keine ausreichenden Rentenansprüche, um ihren Lebensstandard im Alter zu halten. Das macht eine zusätzliche Altersvorsorge für Frauen, in Form einer (staatlich geförderten) Rente, ETF oder Fonds-Sparplänen unerlässlich. Denn nur wer rechtzeitig beginnt zu sparen, kann auch eine umfangreiche Rentenlücke schließen.

Unsere Experten beraten dich und helfen dir dabei, eine geeignete Altersvorsorge für Frauen zu finden. Vereinbare dazu jetzt einen Termin und nutze unser Kontaktformular, ruf uns an oder schick uns eine E-Mail.

Dieser Artikel wurde von Stefan Gierschke verfasst.

Dieser Artikel wurde von Stefan Gierschke verfasst.